Makalelerim

Alfabetik Menü

AKARYAKIT BAYİSİ MUHASEBE VE DENETİM UYGULAMALARI

AKARYAKIT BAYİSİ MUHASEBE VE DENETİM UYGULAMALARI

GİRİŞ

Akaryakıt bayisi işleten şirketlerin muhasebe, stok vergi ve uygulamalarıyla nasıl bir sistem kurmaları gerektiğine değineceğimiz bu yazımızda, aynı zamanda bu tip şirketlerde iç denetim mekanizmasının kurulmasına da değineceğiz. Zira akaryakıt bayiliği işleten şirketlerin, özellikle birden fazla bayilik işletenleri düşündüğümüzde, iyi bir muhasebe sisteminin yanında, iyi bir iç denetime sahip olmaları da önemli olduğu düşünülmelidir.

Her sektörün kendine özgü birtakım uygulamaları vardır. Muhasebe ve denetim yapan biz meslek mensupları bu sebeple hizmet vereceğimiz sektörün öncelikle inceliklerini bilmek zorundayız ki vereceğimiz hizmet iyi bir kaliteye sahip olsun. Bu tip işletmelerde standart olan önemli birkaç hususu başlıklar halinde tanımlamalarını yaparak incelemeye çalışacağız

OTOMASYON SİTEMİ

Akaryakıt bayileri zorunlu olarak EPDK(Enerji Piyasası Denetim Kurulu) tarafından anlık denetlenen elektronik bir otomasyon sistemi kullanmaktadırlar. Buna otomasyon sistemi denilmekle beraber Türkiye’de bu hizmet en çok TURPAK firması tarafından verilmektedir. Bu sistem istasyonların akaryakıt tanklarına bağlı olup, tanklara boşaltılan ürün miktarını, tanklardaki ürün seviyesini, satılan ürün miktarını, saatini, araç plakasını v.b. bilgileri içerir ve bunu hafızasında muhafaza eder. Bu sistem uydu tarafından EPDK’ya bağlı olduğu için, tanklardaki her hareket kurul tarafından izlenebilmektedir. Tanka boşaltılan her ürün, irsaliye bilgileri ile kurum bilgisine ulaştırılır. Bu sebeple bu tanklara kayıt dışı ürün boşaltma gibi bir durum söz konusu değildir. Böyle bir durumla karşılaşıldığı vakit EPDK görevlileri kapınıza dikilecektir. Bu otomasyon sisteminde ayrıca, anlık stok durumu, sızıntı, kalibrasyon, satış raporları, geçmiş tarihli envanter raporları gibi bir çok değişik türde rapor alınabilmektedir ve bu sistemin devre dışı kalması halinde ürün satışının yapılması teknik olarak mümkün değildir. Sistem satış anında üçlü kombinasyon şeklinde çalışır; pompadan aldığı verileri, yazarkasaya göndererek, satış sonlandığında yazarkasadan satış raporu çıkarmasını sağlayarak işlemektedir. Yapılan her satış işlemi için yazarkasa fişi, önceden girilen araç plakasına kesilir. Yine teknik olarak her satış için yazarkasa fişi otomatik çıkmakla beraber, yapılan satış için yazarkasa fişi çıkmama durumu mümkün değildir. Bu teknik bilgiler biz meslek mensuplarına ve özellikle denetim yapan meslek mensuplarına şunu ifade eder: otomasyon sistemine giren ve çıkan ürünlerin kayıt dışı olma ihtimali çok düşüktür.

Otomasyonun bu şekilde iyi çalıştığını, herhangi bir kayba sebep vermediğini söyleyecek olsak da, bazı eksiklikleri hala giderilmediğinden, biz meslek mensuplarına muhasebe işlemlerini yaparken bazı zorluklar çıkarabilmektedir. Örneğin mali rapor olarak geçen ve mevzuatımız gereği satış belgesi olarak kullandığımız Z raporlarını, otomasyonda ayrıca göremeyiz. Özellikle bu eksikliğin yakın zamanda giderileceği ve otomasyon ile yazarkasaların daha entegreli çalışacağı, otomasyonlara ödeme şekli seçeneği gibi bir takım yeniliklerin geleceğini bilmekteyiz. Şu an için otomasyondan alınan bilgi, rapor ve satış tutarları mali bir belge sıfatını oluşturmamaktadır. Mali kayıtlar için bizim esas almamız gereken belge türleri, perakende satışlar için Z raporu, normal satışların ve alışlar için de düzenlenen faturalar olacaktır. Otomasyon bizim şimdilik mevzuatımız gereği bir kontrol mekanizması görevini görmekle beraber, stok denetimleri sırasında, oluşacak bir vergi ihtilafında ise, hukuk yolunda kullanabileceğimiz bir delil aracı olacağını unutmamalıyız.

Yazarkasa ve otomasyon satışları, uyumsuz değildir. Aksine otomasyonun onaylamayacağı bir satış için, yazarkasadan satış fişi çıkarmak mümkün değildir. Eğer ortada bir satış işlemi varsa, hem otomasyonda hem de yazarkasada kaydı muhakkak bulunmaktadır. Bunun asla kayıp ve kaçağı mümkün değildir. Yazarkasa fişi olmadan satış olmayacağı gibi, satış olmadan da yazarkasa fişinin olması mümkün değildir kısacası.

Z raporu günde genelde bir defa ve gün sonunda saat 23.59’da alınır. İstasyonlarda çalışmalar 24 saat devam eder. Bu sebeple çalışmalar genelde günde üç vardiyaya bölümlenecek şekilde, 8’er saatten oluşmaktadır. Her vardiyada haliyle farklı personeller çalışır. Vardiya sonunda otomasyon üzerinden vardiya kesme işlemi yapılır ve otomasyon kesilen ilgili vardiya için bir rapor çıkartır. Bu raporda yer alan bilgilerde her bir personelin yaptığı satış miktarı, adeti ve tutarı yer almaktadır. Bu rapora göre çalışanlar gün içinde yaptığı satışa karşılık aldıkları nakitleri, kredi kartı sliplerini toplayarak bunu bir hesap çizelgesine yazar ve bunu imzalayarak vardiya amirlerine veya muhasebe bölümüne teslim ederler.

Otomasyon tarafından çıkarılan vardiya raporu ve personel hesap çizelgesi dosyalanarak muhafaza edilir. İç denetim ve denetim sırasında, bu raporlar ve hesap çizelgeleri, özellikle hazır değerler grubunun denetimlerinde bize yardımcı olmaktadır. Üstelik unutulmamalıdır ki bu raporlar, otomasyon sisteminden istenilen tarihte tekrar alınabilir. Böylece geçmişte alınan bir raporun şüpheli halde olduğunu düşüyorsak, otomasyon sisteminden yeni bir rapor çekerek karşılaştırma şansımız da olacaktır. Kasa hesabının doğru bir şekilde kayıtlara aktarılmasında bu sistem bize bazı zorluklar çıkarmaktadır. Şöyle ki; biz muhasebe kayıtlarımızı oluştururken, bahsettiğimiz vardiya raporları ve hesap çizelgelerindeki rakamları baz almıyoruz. Bizim için kayıtlarımıza yansıtılacak olan rakamlar, mali rapor olarak bahsettiğimiz z raporunda yazan tutarlardır. Bu tutarlar da birbiriyle çoğu zaman örtüşmeyecektir. Peki neden Z raporu ile vardiya raporlarındaki nakitler birbirini tutmaz? Bunun için çok sebep sayılabilir.

Fakat en önemli iki sebebi şu şekilde açıklayabiliriz:

1- Fiili satış sırasında, akaryakıt satış personelinin kredi kartı ile satış yaptığında, yazarkasadan kredi kartlı satış seçeneği yerine nakit seçeneğini seçmesi veya kredili satış yaptığında yine nakit seçeneğini seçmesidir. Nakit seçeneğini seçmek çok daha basittir ve personelin işini hızlandıracaktır. Kredi kartı satışı ve kredili satış için personelin yazarkasadan birkaç tuşa daha basmanı gerektireceğinden, özellikle yoğun zamanlarda personelin buna dikkat etmemesi sonucu, kredili bir satışın karşımıza z raporunda nakit satışı gibi gelebilir. Bu da haliyle, z raporundaki tutarın kasa hesabına yansıtılması sonucu, aslında kasaya olmayan bir nakit girişinin olmasına sebep verecektir.

2- Otomasyondan alınan vardiya raporlarının zamanı ile z raporlarının zamanları birbirini tutmayacaktır. Şöyle ki, üç vardiya çalışan bir tesis için ilk vardiya saat 08.00’de başlayacak ve 16.00’da sona erecektir. İkinci vardiya ise 16.00-23.00 arasında olacak ve üçüncü vardiya da 23.00-08.00 arasında olacaktır. Bu üç vardiyanın toplamında elde edilen nakitler fiili kasamızda hali hazırda mevcuttur. Fakat z raporu, her gün 23.59’da alındığından, vardiya saatleriyle zaman kayması yaşamaktadır. Örneğin vardiya raporuna göre alınmış bir nakit henüz vardiya kesilmediğinden, bu nakit hala personelin elinde olup kasaya intikal etmemiş olabilir fakat aynı satış, saat farkından dolayı z raporuna göre kasaya intikal etmiş olacaktır.

Bu farklılığı giderebilmek ve doğru tutarları kayıtlarımıza intikal ettirebilmemiz için, iki farklı kasa hesabı tutabiliriz. Birinci kasamız, muhasebede olan kasa, diğer kasa hesabını ise, personelde olan nakitler için kullanılabiliriz. Veya iki farklı kasa hesabı kullanmak istemiyorsak, z raporunda olan tüm tutarları önce ortak bir hesapta toplayabilir( örneğin 108 hesabında) sonra bu hesaptan fiili kasa tutarımıza ve kredi kartı satışlarımızı izlediğimiz hesabımıza virmanlayabiliriz.

STOK DEĞERLEME VE KESAFET

Stok değerleme yöntemlerinden genellikle ağırlıklı ortalama maliyet yöntemini kullanan bu işletmeler, fiyat değişimlerinin sıklığına göre FIFO yöntemini de tercih edebilirler. Fakat muhasebe sisteminde tutarlılık gereği tek bir stok değerleme yöntemi belirlemek zorunda olduğumuz için, ağırlıklı ortalama maliyet yöntemi, bu sektör için en sağlıklı stok hesaplama yöntemi olacaktır diyebiliriz. Stoklarımızı takip edip, dönem sonu stok değerlememizi doğru hesaplayabilmemiz için bu sektörde stok kayıtlarımızı sadece tutar eksenli değil, aynı zamanda miktarlı olarak da takip etmek, doğru hesap yapmamıza ve bize stok değerimizi doğru belirlemede epey bir yardımcı olacaktır. Stok kayıtlarımızı miktarlı takip etmemizin en büyük artısı, akaryakıtın bize gelen her faturasında, kesafet etkisinden kaynaklı farklı miktarda ürünün gelmesidir. Yani aynı miktarda ve aynı birim fiyattan siparişi verilen bir ürün farklı günlerde hatta farklı saatlerde satın alındığı zaman, faturadaki toplam tutarının farklı olduğu ve bu farkın kesafet kaynaklı olduğu durumdur. Kesafet dediğimiz şey: akaryakıtın kg cinsinden ağırlığını ifade etmekte olup, havanın sıcaklığına göre genleşebilen veya eksilen fiziki bir kavramdır. Kesafeti daha detaylı takip etme adına kayıp/kazanç çizelgesi denilen bir excell çalışma sayfası genellikle çalışılan dağıtım firması tarafından temin edilir ve istasyonlarda bu çizelgeye göre kesafetten kaynaklı stoklarda yıl sonlarında kazancın veya kaybın olduğu daha detaylı anlaşılır. Dağıtıcı firma bunu temin etmiyorsa, kendinizin böyle bir çizelge hazırlayıp yıl sonunda hem yönetime sunmanız açısından hem de kendi tuttuğumuz stok açısından hem de denetim çalışması açısından epey bir kolaylık sağlayacaktır.

| BİRFİYAT AÇIKLAMALARI |

BİRİM FİYAT |

SEVK MİKTARI |

NET HACİM |

AĞIRLIK(KG) | 01.07.2017 |

| Ürün Ham Fiyat Motorin |

1,63350 | ||||

| EPDK Gelir Payı | 0,00278 | ||||

| Hizmet Bedeli | 0,0051 | 9.991 | 9.906 | 8.262 | |

| ÖTV | 1,7945 | ||||

| Kesafet | 0,8340 | ||||

| TOPLAM | 3,43588 | 9.991 | 9.906 | 8.262 | 34.035,83 |

*Akaryakıt alış faturası örneği-01.07.2017 Tarihli

| BİRFİYAT AÇIKLAMALARI |

BİRİM FİYAT |

SEVK MİKTARI |

NET HACİM |

AĞIRLIK(KG) | 01.07.2017 |

| Ürün Ham Fiyat Motorin |

1,63350 | ||||

| EPDK Gelir Payı | 0,00278 | ||||

| Hizmet Bedeli | 0,0051 | 9.992 | 9.899 | 8.306 | |

| ÖTV | 1,7945 | ||||

| Kesafet | 0,8340 | ||||

| TOPLAM | 3,43588 | 9.992 | 9.899 | 8.306 | 34.011,77 |

*Akaryakıt alış faturası örneği-03.07.2017 tarihli

Aralarında iki gün fark olan iki farklı akaryakıt alış faturalarını incelediğimizde, her iki faturada da birim fiyatın aynı olduğunu ve aynı zamanda sevk miktarına baktığımızda aralarında sadece bir litre oynadığını görmekteyiz. Normalde düz bir hesap yaptığımızda madem aralarında sadece bir litre fark vardır ve birim fiyatları da aynıdır o halde iki fatura arasında bir litrelik fark yani, 3,43588TL olması gerekirdi. Oysa faturaların genel toplamları arasındaki farka baktığımızda 34.035,83-34.011,77=24,06TL olduğunu görmekteyiz. Şu halde ilk faturada aslında daha fazla bir maliyete katlandığımızı ve bu maliyetin kesafetten kaynaklandığını söyleyebiliriz. Kesafet hesaplamasını ve net hacimle sevk edilen miktar hesaplamasını, akaryakıtı satın aldığımız dağıtıcı firma yapmaktadır. Bu hesaplamalar sıcaklık durumuna göre özel bir yöntemle hesaplanmakta olup, bu hesaplamanın detayına burada değinmeyeceğiz zaten bu hesaplama şu durumda bizi de ilgilendirmemektedir. Bizi burada ilgilendiren kısım, faturanın genel toplamı ile sevk miktarıdır. Stoklarımızı kayıt altına alırken, EPDK PAYI, HİZMET BEDELİ ve ÖTV’nin toplamı stok hesabında izlenirken, miktar olarak baz alacağımız kısım sevk miktarı olacaktır. Birinci faturaya baktığımızda faturanın toplamı 34.035,83 TL ve sevk miktarımız 9.991 LT idi. Buradan hareketle birim fiyat: 34.035,83/9.991= 3,4067TL olacaktır. Aynı şekilde ikinci faturadaki birim fiyatımız

34.011,77/9.992=3,403,90TL olacaktır. Burada dikkat etmemiz gereken durum, fatura toplamı hesabında net hacim baz alınmışken, bizim birim fiyatı bulma aşamasında kullandığımız kısım sevk miktarı olacaktır. Bu şekilde hesap yapmamızın sebebi, arada oluşan kesafet farkını stok maliyetine dahil etmek ve fiili stok hesabına doğru ulaşabilmektir. Eğer net hacimi dikkate alıp, miktar alanına bu rakamı girseydik fiilen tanklarımıza giren stok miktarı ile, bizim kayıtlarımız arasında bir fark oluşmuş olacaktı.

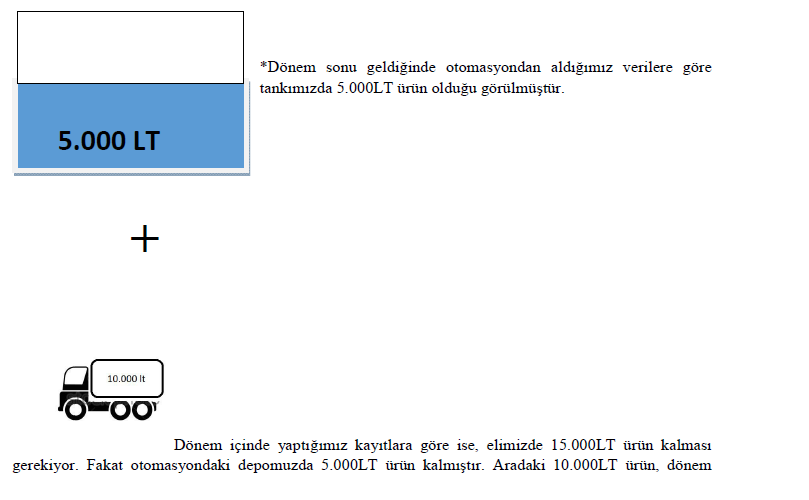

Stoklarla ilgili olarak karşılaşılan sorunlardan biri de, fiili envanter yapılması sırasında, otomasyondaki ürün miktarını kolay bir şekilde görebilmekteyken, henüz otomasyona girmemiş ama faturası kesilmiş, yolda tesise doğru gelen veya tankerde bekletilen alınmış ürünün hesaba dahil edilmesinin unutulmasıyla ortaya çıkan stok farkı olacaktır. Örneğin; geçici vergi dönemi geldiğinde satılan malın maliyetini çıkarmamız için dönem sonu mal mevcudunu bulmak için, dönem içi stok hareketlerini düzenlediğimiz kayıtlarımız neticesinde elimizde 10.000LT mal stoku kaldığını varsayalım. Kayıtlarımızı doğrulamak maksatlı bir iç kontrol yaptık ve otomasyondan envanter raporu çıkardık. Çıkan envanter raporuna göre ise elimizde 5.000LT ürün kaldığını gördük. Fiziki envanter ile kaydi envanter arasında büyük bir fark çıktığını gördük. Bu farkın üç farklı sebebi olabilir. Birinci sebep, aradaki 5.000LT mal sızıntı dolayısıyla kayıp vermiş olabilir. İkincisi bu mal çalınmış olabilir ve üçüncüsü de kayıtlarda bir hata olmuş olabilir.

Fakat bu üç ihtimali düşünmeden önce en başta bahsettiğimiz siparişin depoya henüz intikal ettirilmemesi ve faturasının ise düzenlenmiş olması durumunu gözden geçirmek gerekir. Eğer gerçekten bahsettiğimiz durum mevcutsa sorun yok demektir. Bu sebeple otomasyon raporunda bulunan miktarı değil, kaydi sonuçlarımızda çıkan miktarı göz önünde bulundurmamız gerekmekle beraber, fiziki envanter için de

henüz tanka boşaltılmamış ürünün irsaliye ve fatura bilgisiyle beraber, olduğu yer veya tankeri kontrol ederek fiziki ölçümünü tamamlamamız gerekir. Konuya görsel metinlerle ve sayısal rakamlarla devam edecek olursak;

*Dönem sonu geldiğinde otomasyondan aldığımız verilere göre tankımızda 5.000LT ürün olduğu

görülmüştür.

sonunda, son günü siparişi verilmiş ve henüz tanka boşaltılamamış.(Fatura bilgileri: 31.12.2016-10.000LT sipariş sati:23.00) Tabi bu sipariş henüz bize ulaşmamış olsa da faturası kesildiği için kayıtlarımıza yansımıştır. Tank + Tanker = 5.000 +1 0.000 = 15.000’dir ve kayıtlarımız ile fiziki envanterimiz birbirini tutmaktadır. Burada bir dipnota değinmekte yarar var. 1 ocak 2018 tarihi itibariyle artık tankerlere de bir otomasyon sistemi bağlanmasına karar verilerek resmi gazetede yayınlanmıştır. Bu sebeple 2018 tarihi itibariyle artık otomasyonda tankerimizin içindeki ürün miktarı da görülebilecek ve EPDK tarafından tank izleme sistemi de başlamış olacaktır.

Stoklar görüldüğü gibi bu tip işletmelerdeki en hareketli ve belki en önemli hesaplardır. Konumuzun başında da değindiğimiz üzere dönem sonu stok değerlemesi yaparken kullanılan yöntemin genelde ağırlıklı ortalama maliyet yöntemi olduğundan bahsettik. Fakat bu yöntemi kullanmak özellikle fiyat değişkenliğinin çok olduğu zamanlarda yetersiz kalmaktadır. Bu sektörde de maalesef fiyatlar da dönem dönem aşırı değişkenlik gösterebilmektedir. Yine ağırlıklı ortalama yöntemin sakıncalarını göstermek adına bir örnek ile devam edecek olursak; aşağıda bir ay içerisinde motorin cinsi ürünün alış hareketleri verilmiştir.

| TARİH | MİKTAR | FİYAT | TUTAR |

| 06.08.201X | 2.250,00 | 3,40 | 7.650 |

| 18.08.201X | 1.598,00 | 3,46 | 5.529 |

| 29.08.201X | 1.900,00 | 3,53 | 6.707 |

| ORTALAMA | 5.748,00 | 3,46 | 19.886 |

Yukarıda örnek olarak verilen motorin türü ürünün ağustos (2016) ayı stok kartını incelediğimizde, birim fiyattaki dalgalanmaları görmekteyiz. Bu ürünün birim fiyatı en yüksek 3,53 ve en düşük 3,40 olarak gerçekleşmiş, yani arada 0,13 TL’lik bir fark oluşmuştur. Bu stok kartındaki ağırlıklı ortalamaya göre çıkacak olan birim fiyat 3,46 TL olacaktır. Dönem sonu fiili envanter yapıldığında ise, bu üründen elimizde 2.500LT kaldığını farz edersek, dönem sonu stok değerini bulmak için kullandığımız yöntemlere göre farklı dönem sonu stok değerini bulacağız.

Ağırlıklı Ortalama Maliyet Yöntemine göre; 2.500LTX3,46= 8.650TL

FIFO yöntemine göre dönem sonu stok; 1.900X3,53 + 600X3,46= 8.783TL

Ağırlıklı Hareketli Ortalama Maliyet Yöntemine göre; (6.707+1.800)/(1.900+600)=3,403TL/LT 3,403X2.500= 8.507,50TL

Mevzuatımıza göre stok değerleme yöntemlerinden istediğimizi seçme imkanımız bulunmaktadır. Fakat bu örnekte görüldüğü üzere her bir yöntemin verdiği sonuç birbirinden farklı çıkmaktadır. Rakamlar büyüdükçe ve işletmenin de kapasitesi arttıkça, daha spesifik dalgalanmaların yaşandığı ülkemizde daha ciddi miktarda farklılıklar çıkabilmektedir. Bakınız örneğimizden hareketle, dönem sonunda elimizde

kalan ürün cinsinin piyasa fiyatı 4,00TL’ye yükselmiş olsaydı, 2500LTX4,00TL= 10.000TL veya 2,00TL’ye düşmüş olsaydı 2500X2,00TL=5000TL stok değerimiz olmuş olacaktı. Bu yönteme göre de, piyasa fiyatı ve maliyet fiyatlarından düşük çıkan değer, stok maliyeti olarak kabul edilmektedir. Stok maliyet ve stok değerleme yöntemi belirlenirken, işletmenin, ülke koşullarının ve piyasanın durumuna göre hareket edip en uygun yöntemi belirlemek gerekmektedir. Yoksa bu bahsi geçen yöntemlerin her biri içinde bulunulan koşula göre doğru sonuçlar vermektedir. Burada kişisel bir görüş olarak ve en çok hizmet verdiğimiz sektör olan akaryakıt sektöründe, ağırlıklı hareketli ortalamanın daha uygun bir maliyet belirleme yöntemi olduğunu söylemek isteriz. Ama dediğimiz gibi bu tamamen kişisel, mesleki tecrübeye dayalı bir bakış açısıdır.

ÇALIŞANLARA ÜCRET ÖDENMESİ VE ÇALIŞMA SÜRESİ

İstasyonlarda çalışmalar günün 24 saati devam eder ve çalışanlar 8’er saatten üç vardiya şeklinde çalışırlar (Genellikle). Her bir vardiya sonunda, otomasyondan vardiya raporu kesilir ve diğer vardiyaya teslim edilir. Vardiya raporuna göre, personeller yaptığı satış neticesinde, nakit, kredi kartı, kredili satışların dökümü yansır ve hesaplarını istasyonun müdürüne veya muhasebe bölümünde çalışanına teslim ederler. Yaptıkları hesaplarda personellerin yaptığı satışlar neticesinde, tahsilatlarında bir fark olması durumunda, sorumluluk personele ait olmakla beraber, tespit edilen tutar, ay sonundaki maaşından mahsup edilir. Hemen belirtmek gerekir ki, bilindiği üzere 10 veya daha fazla çalışanı olan işyerleri, çalıştırdıkları personelin maaşlarını banka yoluyla ödeme zorunlulukları bulunmaktadır. Buna göre, bu kriteri taşıyan akaryakıt istasyonu, bu şekilde açığı olan personellerin ücretini bankaya yatırırken eksik yatırmak zorunda kalacak, belki de ay içinde verilen tahsilatlar ücretini bile karşılayamayacak durumda olan bir personele hiç ücret verilmemesini gerektirecektir. Bu durum mevzuat açısından sorun yaşama ihtimalini arttırabilir. Bu yüzden alınacak önlem, hesabını eksik teslim eden personelin, eksik teslim ettiği hesaplarla ilgili bir tutanak düzenlenmeli ve bu tutanakta personelin imzası alınarak, ay sonunda alacağı maaştan mahsup edilmelidir. Gelecekte bununla ilgili ihtilaflar meydana gelme ihtimali olabilir. İşverenlerin ve meslek mensubunun özellikle bu konuda, ilerde personel ile böyle bir durumla karşı karşıya gelmemeleri için gerekli önlemleri almaları ve çok dikkatli davranmaları gereklidir.

İNTİFA GELİRİ VE DİĞER ANA BAYİ KAZANÇLARI

İntifa, akaryakıt bayisi ile dağıtım firmaları arasında imzalanan belirli süreli bir sözleşmedir. Bu sözleşmede taraflar belirtilen süre zarfında bayi, dağıtım firmasının bayrağını, markasını kullanır ve sadece anlaşma yapılan dağıtım firmasından akaryakıt ürünü alıp satmayı taahhüt eder. Sözleşme içeriği tarafların anlaşmasına göre değişmekle beraber, sözleşmede taahhüt edilen süre için taraflar arasında bir bedel belirlenebilir. Bu bedeli, dağıtım firması bayiye anlaşma gereği nakden öder. Alınan bu ödemeye istinaden bayi dağıtım firmasına bir fatura düzenler. Faturanın içeriğinde genelde, işletme bedeli veya işletme destek bedeli diye belirtilir.

Taraflar arasında yapılan bu sözleşmeler genelde beş yıldan oluşur ;fakat taraflar bunu on yıl gibi bir süre de koyabilir. Bir süre önce mevzuatta yapılan bir değişiklikle, önceleri on beş yıl, yirmi yıl gibi süreler belirlenen bu tip sözleşmelere müdahale edilmiş ve bu sözleşmeler beş yıla çekilmiştir. Bu sebeple bu sözleşmelerin günümüzde beş yıl için yapıldığı öngörülmektedir.

Bayi tarafından beş yıl için imzalanan ve fatura karşılığı alınan bu bedelin, VUK ve muhasebe standartları gereğince, kayıtlarımıza alırken, beş yıllık anlaşma için aldığımız bu bedeli, bedelin hesabımıza geçmesiyle gelir hesaplarına aktarmayız. Bu bedelin gelir hesabına tek seferde aktarılması, kurumlar vergisinin o dönem için olduğundan çok fazla çıkmasına sebep vereceğinden bu konuda özellikle dikkat etmek gerekir. Hemen hatırlatayım ki, bu intifa bedelleri bir hayli yüksek rakamlar teşkil ettiğinden bu konu özellikle önem taşımaktadır. Konuyu basit bir örnekle somutlaştıracak olursak;

Bayi B Petrol Tic. Ltd. Şti. D Petrol A.Ş. ile beş yıllığına 30.05.2017 tarihinde intifa sözleşmesi imzalamış ve bu sözleşme neticesinde dağıtım firmasından 5milyon Türk Lirası intifa desteği almış ve bunun karşılığında da dağıtım firmasına fatura düzenlemiş olsun. Söz konusu intifa, bayi hesabına 30.05.2017 tarihinde geçmiş, bayi de faturayı 05.06.2017 tarihinde düzenleyerek, dağıtım firmasına göndermiş olsun.

|

FATURA B PETROL TİC. LTD. ŞTİ. Düzenlenme Tarihi: 05.06 2017 |

| AÇIKLAMA | TUTAR |

| İşletme Destek Bedeli | 5.000.000 |

| KDV(%18) | 900.000 |

| TOPLAM | 5.900.000 |

Yukarıdaki adına düzenlenmiş olan fatura ve hesabına geçen tutarı, bayinin kayıtlarına alış şekli şu şekilde olacaktır:

1) İntifa bedelinin, fatura düzenlenmeden önce bayinin hesabına geçmesi.

30/05/2017

| BORÇ | ALACAK | |

| 102 BANKALAR | 5.900.000 | |

| 340 ALINAN SİPARİŞ AVANSLARI | 5.900.000 |

2) Düzenlenen Faturanın Kayıtlara Alınması

İntifa bedelini, daha önce bahsettiğimiz gibi, faturayı düzenlediğimiz veya ücretin hesaba geçmesiyle birlikte gelir hesaplarına intikal ettirmeyeceğiz. Beş yıl için aldığımız bu bedeli, vergilendirme dönemleri açısından yıllara ve geçici vergi dönemleri için de üç aylık dönemlere bölmemiz gerekecek.

Beş yıl için toplam 5X12= 60 ay

5.000.000TL/60 ay= 83.333TL/Ay

Üç ay için; 83,333X3=250.000TL/Ay

Bu hesabı geçici vergi dönemleri için bu şekilde paylaştırdık. İntifa sözleşmesindeki tarihi takip eden ayları, yıl sonuna kadar böldüğümüz tutarı aylara bölüştürüp, kalan tutarı yıllara ayırmamız gerekir. İntifa sözleşmesinden yıl sonuna kadar olan süre; 8 aydır. Bu şekilde yapılacak hesapta 83.333X8=666.664TL gelecek aylara ait gelir iken, kalan kısım gelecek yıllara ait gelirler hesabında takip edilecektir. Ayrıca düzenlenen faturayı kayıtlara alırken, tutarı matraha dahil etmeyeceğimiz için, KDV tutarını da ilave edilecek KDV satırında izlememiz gerekir.

05/06/2017

| BORÇ | ALACAK | |

| 340 ALINAN SİPARİŞ AVANSLARI | 5.900.000 | |

| 380 GELECEK AYLARA AİT GELİRLER | 666.664 | |

| 480 GELECEK YILLARA AİT GELİRLER | 4.333.336 | |

| 391 İLAVE EDİLECEK KDV | 900.000 |

3) Geçici vergi dönemleri geldiğinde, gelecek aylarda tuttuğumuz intifa tutarımızı, dağıtarak gelir hesaplarına aktaracağız. Söz konusu sözleşmemizi haziran ayı içinde imzaladığımızdan, hazirantemmuz- ağustos dönemi için üç ayı kapsayacak ve geçici vergi dönemine tekabül edecek tutar 83.333X3=250.000TL’yi gelir hesabına aktarıp, geçici vergi beyannamemizdeki hesaplarımızda göstereceğiz.

30/09/2017

| BORÇ | ALACAK | |

| 380 Gelecek Aylara Ait Gelirler | 250.000 | 250.000 |

| 649 Diğer Olağan Gelir ve Karlar |

Bu kayıt şekli, her üç aylık dönemde bu şekilde yapılacak olup, 380-480 hesabımızda duran intifa ücretimizi tüketene kadar devam edecektir. Ayrıca yıl sonlarında, 480 hesabında olan tutar da, 12 aya tekabül edecek kısmı 380 hesabına aktarılır. (83.333X12= 999.996)

01/01/2018

| BORÇ | ALACAK | |

| 380 Gelecek Aylara Ait Gelirler | 999.996 | |

| 480 Gelecek Yıllara Ait Gelirler | 999.996 |

DİĞER HİZMETLER

Bir akaryakıt bayisi içerisinde, sadece akaryakıt satışı yapılmamaktadır. Bildiği gibi market, yıkama, yağlama veya servis, hatta bazılarında lastik restoran gibi çeşitli satış hizmeti de sunmaktadırlar. Verilen bu hizmetler karşılığında elde edilen hasılat doğaldır ki kurumlar vergisi matrahına dahil olmaktadır.

Geçici vergi beyannamesi düzenlediğimiz zaman, karşımıza kurumun faaliyetlerinden elde ettiği kazançları bölümlendiren bir seçenek çıkmaktadır. Bu seçenekte şirketin faaliyet alanı içinde şayet tescil edilmemiş bu tip hizmet gelirleri varsa, bunları ayırıp hasılat tutarlarını ona göre belirtmemiz gerekmektedir. Diğer hizmet gelirleri, sadece bu saydığımız yan satışlarla sınırlı değildir üstelik. Örneğin dağıtım firmasıyla yapılmış olan anlaşma gereğince, belirli bir satış üstünde prim geliri de elde edilmişse, bu hasılata eklenir. Beyannamede bu hasılatlar, diğer kısmında gösterilir.

BA-BS BİLDİRİMLERİ

Satışlarının büyük bir kısmının perakende satışlar olduğu bir bayi düşünüldüğünde, perakende satışlar için verilen yazarkasa fişleri, bir BaBs mükellefi tarafından alınıp kayıtlarına intikal ettirmişse ve bu fiş tutarları kdv hariç 5bin TL’yi geçmişse, akaryakıt ürününü alan bunu BA formunda gösterir. Fakat bayinin, yazarkasa fişlerinden bunu tespit etmesi imkansız olduğundan, bu tip satışları BS formunda

göstermez. Bu konu hakkında TÜRMOB tarafından alınmış yazılı bir görüş mevcuttur.

YAZARKASA FİŞLERİNİN FATURAYA DÖNÜŞTÜRÜLMESİ

Perakende alış yapan bir müşteri, ilgili ayda yaptığı alışlardan aldığı fişleri bayiye getirdi ve bunların faturaya dönüştürülmesini istedi. Veya bayi belirli bir müşteriyle indirim karşılığında bir anlaşma yapıp, sadece kendisinde ürün alınmasını ve vadeli çalışmayı teklif etti. Vadesini de yedi gün belirledi ve müşteri yedi günlük fatura karşılığında müşterisine ödeme yapacak. İşte bu benzeri durumlarda, hem yazarkasa fişi hem de fatura düzenlenmesi mükerrer işlem olacağından, bu tip durumlarda yapılan satışlar için ters kayıt yöntemi uygulanır. Örneğin yazarkasa fişlerinin yedi günlük alışlar toplamı 1.180 TL olan bir müşteri için fatura düzenlenmiş olsun. Şimdi bu müşteri için zaten yazarkasa fişi düzenlenmişti ve kayıtlara satış olarak intikal etti. Öbür yandan müşteriyle vadeli çalışılıyor ve müşteriye bunun için ayrıca fatura düzenleniyor. Bu sebeple yapılacak işlemler sırasıyla şu şekilde olacaktır:

1) Bu satışlar yazarkasadan zaten çıktığı için, biz bu satışı Z raporu yoluyla ilk olarak kayıtlarımıza şu şekilde aldık.

| BORÇ | ALACAK | |

| 127 Diğer Çeşitli Alacaklar | 1.180 | |

| 600 Yurt İçi Satışlar | 1.000 | |

| 391 Hesaplanan KDV | 180 |

2) Düzenlediğimiz faturada ayrıca 20TL’lik bir indirim sağlamış olalım. Fatura toplamı=1180-20=1160TL olsun.

| BORÇ | ALACAK | |

| 120 Alıcılar | 1.160 | |

| 600 Yurt İçi Satışlar | 983,05 | |

| 391 Hesaplanan KDV | 176,95 | |

| 600 Yurt İçi Satışlar | 1.100 | |

| 391 Hesaplanan KDV | 180 | |

| 127 Diğer Çeşitli Alacaklar |

1.180 |

Bu şekilde ters kayıt yapılarak hem mükerrer işlem önlenmiş olacak, hem de alıcılar hesabında müşterinin hesap bakiyesi takip edilmiş olacaktır. Eğer faturada indirim yapmamış olsaydık, tutarlar aynı şekilde ters kayıtla kapatılmış olacaktı. Bu kaydı yapmamızın sebebi, hem alıcılar hesabımızın kayıtlara alınması, hem iskontolu satışlarımızın matraha yansıması hem de düzenlediğimiz faturamızı kayıtlarımızda göstermemizdir.

DAĞITIM FİRMASINA DÜZENLENEN AKARYAKIT SATIŞ FATURASININ KAYDI

Bayiler dağıtım firmasına, her ay akaryakıt satış faturaları düzenleyebilirler. Bunun mantığı her dağıtım firmasında olmayabilir ama, büyük dağıtım firmaları düşünüldüğünde bu uygulamaya sıklıkla karşılaşırız. Bir bayi dağıtım firmasına akaryakıt mı satıyor da bu faturayı düzenliyor diyebilirsiniz. O yüzden bu sektöre yeni girecekler için sistemin işleyiş mantığından bahsedelim.

Dağıtım firması, özellikle bayi ağı geniş büyük dağıtım firmalarını kastediyoruz, dışarıdan akaryakıt satın alan herhangi başka bir firmayla veya şahısla anlaşarak, akaryakıt ürünlerini istediği bayiden alabilecek ve bunu araçlarını tanımlayacak karşı tarafla anlaşır. Karşı taraf hem indirimli hem de vadeli aldığı bu yakıt için, istediği bayiden akaryakıt alır fakat ödeme konusunda tek muhatabı dağıtım firmasıdır. İşte bu şekilde bayi olan bir firmadan bu tip müşteriler de gelip akaryakıt alır ve tahsilat yapmazlar. Bunun yerine bayi bu şekilde yaptığı satışlar için, muhatap olarak sadece dağıtım firmasını tanımaktadır. Bu sistemde, dağıtım firması alıcı ile bayi arasında bir aracı haline gelir. Bayi bu sebeple taptığı bu satışların tutarını dağıtım firmasından almakta ve bunu için ayrıca dağıtım firmasına satış faturası düzenlemektedir. Bu satış faturası normal olarak düzenlenir fakat kayıtlara alınırken, daha önce sözünü ettiğimiz, yazarkasa fişlerinin zaten satış anında satış fişi oluşturma özelliklerinden dolayı, bu satış faturası aynı zamanda ters kayıtla kapatılır. Satış fişlerinin gün sonlarında alındığı Z raporlarında, kredili satışlar bölümünde gösterilir.

Bu yüzden bunların mahsubunu ilerdeki göstereceğimiz kayıtlarda yapabilmemiz için, düzgün bir şekilde ayrıştırmamız gerekmektedir. Dağıtım firmasına düzenlenen bu satış faturasının kayıt mantığı, daha evvel bahsettiğimiz yazarkasa fişlerinin faturaya dönüştürülmesindeki yapılan ters kayıtla aynıdır bu yüzden ayrıca örneğini yapmaya gerek duymuyoruz.

SON OLARAK

Akaryakıt istasyonlarında en önemli unsur, iyi bir iç kontrol sisteminin olmasıdır. Hem nakit akışının çok fazla hem de kayıp vermeye müsait stok grubunu içinde barındırdığından, iç kontrol mekanizmasının önemi daha da artmaktadır. Biz meslek mensupları olarak, belki bu tip işletmeler içerisinde bağımlı çalışan olacağız, belki dışarıdan danışmanlık yapacağız, belki bağımsız denetim yapacağız ama hiç fark etmez, özellikle ters kayıt işlemlerinin olmasından, nakit döngüsünün fazla olmasından dolayı, hata ve hile denetimlerini muhakkak yapıp/yaptırıp iyi bir iç kontrol mekanizması oluşturmamız gerekiyor. Bu tip işletmeler için olmazsa olmazı iyi bir iç kontrol sistemi. İyi bir iç kontrol sisteminin olması hem denetimi kolaylaştırır, hem hatalı kayıtların yapılmasını önler hem de kayıp vermeye müsait olan stok ve nakitlerin korunmasına yardımcı olur.

SMMM BURAK ÇALTEKİN

İSTANBUL EKİM 2017